La consultora especializada IQVIA llevó a cabo un webinar en el que profundizó en las tendencias de consumo en las farmacias. El encuentro virtual, titulado “Panorama y Tendencias del Mercado de Consumer Health en Argentina” abordó temas como las categorías de mayor crecimiento y las estrategias de las marcas en el segmento.

El canal de farmacias tiene sus particularidades en lo que respecta al consumo. Para comprender qué sucede en estos formatos en la coyuntura local, IQVIA realizó hoy, jueves 24 de agosto, un webinar.

El encuentro titulado “Panorama y Tendencias del Mercado de Consumer Health en Argentina” estuvo encabezado por Daniela Rodríguez, directora Asociada de Digital e Innovación; Pablo Mandzij, gerente Senior de Consultoría para la región South of Latin América de la consultora especializada en la industria de farma; y Catalina Fonseca, key account manager.

Allí los speakers profundizaron en cuestiones como las categorías que están impulsando el crecimiento; las tendencias del consumidor y el shopper; y qué hacen las marcas para captar y retener a los clientes.

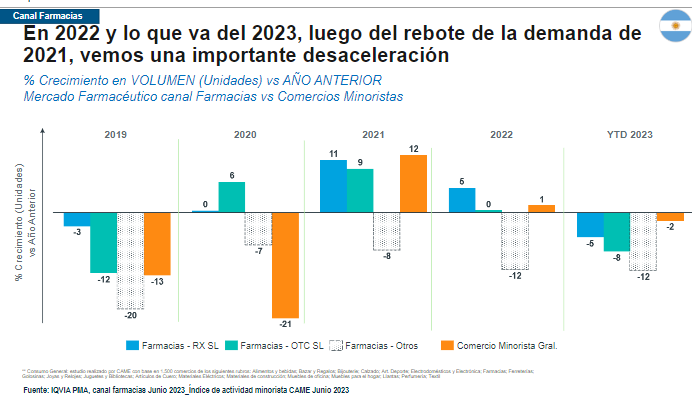

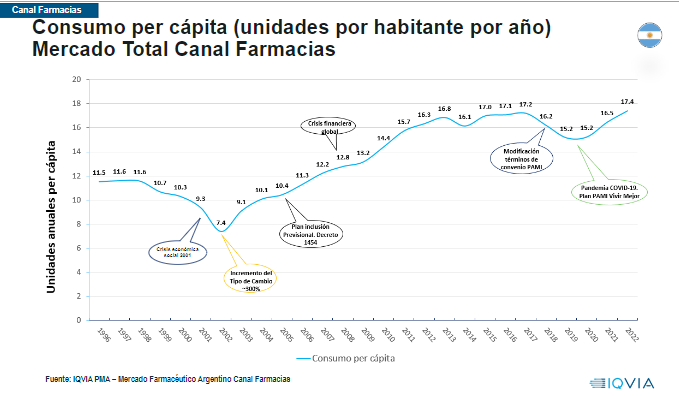

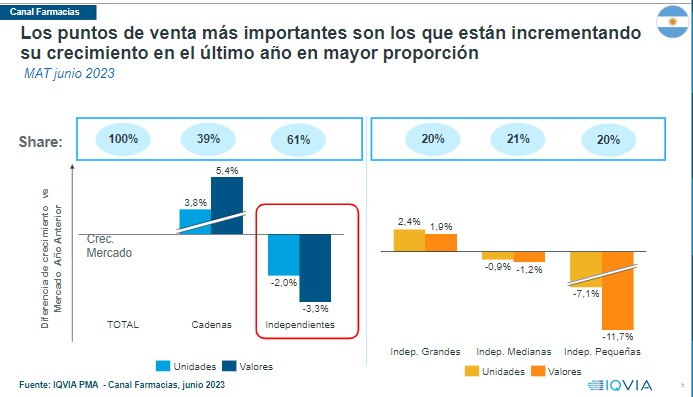

Según Rodríguez hay diversas crisis que impactan al consumo, tanto en los medicamentos como en los artículos masivos. De todas maneras, la demanda per capita en unidades en las farmacias crece, aunque a un ritmo que está desacelerándose durante el 2022 y este 2023, tras un aumento en el 2021.

Esta dinámica afecta principalmente a los productos de OTC, mientras que los medicamentos éticos se ven menos impactados por la baja. A su vez, la merma en la demanda se registra sobre todo en las farmacias independientes y en particular en las más pequeñas, frente a las grandes cadenas.

A su turno, Fonseca profundizó en las nuevas actitudes del consumidor frente a las marcas y cuáles son los principales desafíos que enfrenta el canal. Entre ellos la especialista habló sobre la situación general del mercado y destacó que la categoría de Personal Care es la que muestra la mejor performance dentro de las farmacias. Asimismo, la ejecutiva citó algunas empresas, como Unilever y P&G, que crecen en Capilares. Por caso, también mencionó a Farmacity como una marca que está desarrollándose dentro de las marcas blancas.

En el segmento de Patient Care, que cae un -9% frente al mismo año MAT, hay algunas categorías en unidades que aumentan las ventas, como los devices de medición, traccionado por los tests de embarazo, COVID-19, tiras reactivas, entre otros. En contrapartida, el grupo de productos que más cae es el de los barbijos; y los nebulizadores, entre otros. Estos últimos exhiben una baja como consecuencia de las limitaciones a las importaciones en el país, según analizó Fonseca.

En esa línea, en la actualidad el 40% del volumen vendido en las farmacias corresponde a productos de belleza para la mujer y capilares. A su vez, también crecen los productos de alimentación infantil, y en el canal online hay muchas promociones en estas categorías, lo que ayuda a movilizar la cantidad de unidades, agrega Fonseca. En tanto, caen los productos para bebé y las vitaminas.

Las categorías y marcas ganadoras

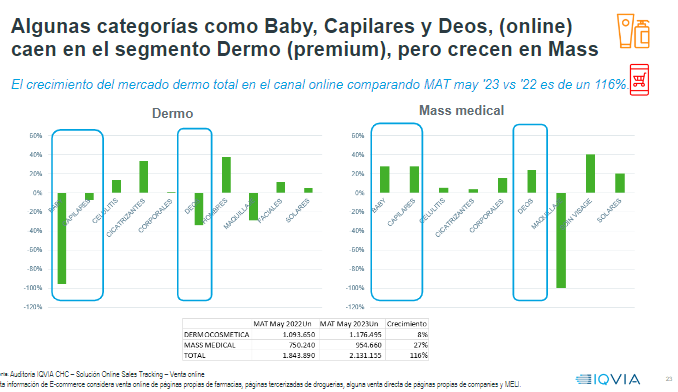

Al desglosar Personal Care, los segmentos de Dermocosmética -las marcas más premium- y Mass medical -aquellas masivas- muestran los crecimientos más importantes en unidades y en valores en el canal offline. En paralelo, en la categoría dermo muestran un desempeño positivo los productos solares y faciales, así como también los productos para bebés y para hombres. En el online se observa un aumento en las ventas en noviembre, mayo y junio, de la mano de acciones comerciales como el Cybermonday y el Hot Sale.

A la hora de profundizar en las marcas más relevantes, la india Godrej está ganando market share dentro del segmento de las tinturas. Asimismo, en el nicho de protección femenina, que crece un 8% de la mano de las toallitas higiénicas, las tres principales marcas son J&J; Essity y Kimberly Clark.

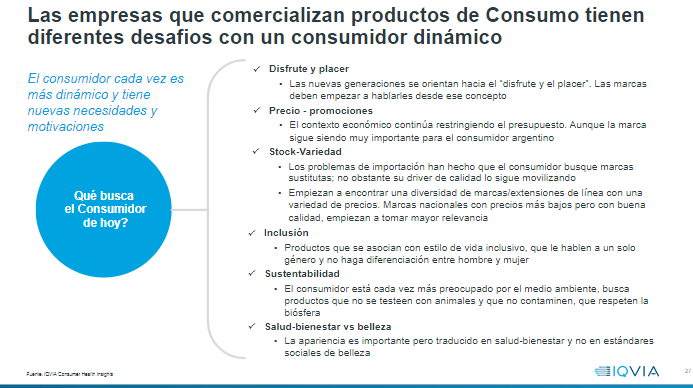

En lo que respecta a las tendencias, Fonseca sostuvo que las empresas de consumo tienen por delante desafíos al hablarle al consumidor que es cada vez más dinámico y rebelde. El shopper está siempre buscando promociones, a pesar de que los perfiles argentinos prefieran las primeras marcas. Entonces, se está viendo una diversificación de etiquetas entre las empresas nacionales que ofrecen artículos de buena calidad.

«Por el problema de las importaciones las marcas internacionales se han limitado y hay desabastecimiento, pero las nacionales están tomando esta ventaja competitiva y el consumidor local lo está aprovechando«, agregó la ejecutiva de IQVIA.

En ese marco se están desarrollando categorías de disfrute y cuidado, en particular la limpieza y protección para la mujer, como lubricantes, juguetes sexuales que se venden principalmente en el online, preservativos, artículos para la incontinencia, limpieza y cuidado de la piel, entre otros. «Al consumidor le interesa una marca que le hable claro y que atienda a estas necesidades«, sumó Fonseca.

Por eso, algunas etiquetas logran este objetivo, como Elea, con Adermicina, que genera impacto con mensajes claros a su target, con su nuevo portfolio anti acné; La Roche Posay, de la francesa L’Oréal, haciendo referencia a las imperfecciones de la piel; y Cicatricure, de los mexicanos de Genomma, por caso. También se mencionó a Evagina, del laboratorio nacional Elea, con su portfolio femenino y un mensaje que apunta a dejar atrás el tabú.

Tendencias del shopper y punto de venta

Pablo Mandzij habló en particular del canal, donde el consumidor interactúa con las marcas. Con respecto a las tendencias, el speaker hizo referencia a la inflación que se observa a nivel global y sobre todo en la Argentina, lo que genera un shopper con un presupuesto restringido. También aparece la preocupación por la sustentabilidad y el valor agregado como dos temas centrales para las nuevas generaciones.

Por su parte, el punto de venta volvió a ser relevante en esta post pandemia, con una desaceleración de las transacciones online y un regreso a las tiendas físicas. A su vez, la coyuntura local también genera una mayor atención a la dinámica de los precios y las ofertas. «La farmacia tiene la particularidad de la recomendación del personal«, algo que diferencia a este canal de otros comercios minoristas.

En tanto, los fabricantes y los retailers deben colaborar para mejorar la experiencia de compra, según interpretó el consultor. En este sentido, diferenció el rol de los consumidores o pacientes -que tienen un vínculo a largo plazo con las marcas- ; y los shoppers -que están al mando de la decisión de compra, las ofertas, los precios y los descuentos, con una relación de corto plazo y comercial-. Así, en los medicamentos de prescripción influye más el paciente, mientras que en los masivos el que cobra relevancia es el shopper.

En este último caso, el shopper está atento a la comodidad, la experiencia de compra, las opciones de pago, los precios y las promociones, entre otras cuestiones. Por eso, para las marcas existe la oportunidad de ofrecerle al cliente propuestas omnicanales de manera conjunta con los grandes retailers.