La consultora KPMG elaboró un informe del sector de Farma en el que inscribe errores de jardín de infantes. Por caso, sindica a Bayer como el laboratorio de mayor facturación en la Argentina. No es ni lo fue nunca.

La consultora y auditora global KPMG, una de las cuatro grandes a nivel global junto con Deloitte; PWC y Ernst & Young, hace agua en la Argentina. Por lo menos en materia de Farma.

En un informe especial que difundió ampliamente a través de sus diferentes plataformas, y que fue acompañado por las firmas de Christian Quintian, quien actúa como director de Impuestos y Legales, y de Matías Cano, gerente de Business Intelligence, hay varios errores críticos. Ver documento KPMG.

Por empezar, hay desatinos cruciales que saltan a la vista cuando la consultora describe el listado de los laboratorios que más facturan en la Argentina.

Por caso, KPMG sindica a Bayer, como el laboratorio número uno de la industria farmacéutica en el país. Claro que, cualquier player de la industria sabe que ese dato es a todas luces incorrecto.

En todo caso, lo que está tomando la consultora como fuente es el ranking que cada año publica la revista Mercado, y que expresa la facturación total de las compañías en la Argentina. En el renglón de Bayer, esta cifra incluye por supuesto, sus ingresos derivados del negocio de Agro. Pero Bayer no es ni lo fue en el pasado, la compañía farmacéutica de mayor peso en el país.

KPMG tiene una ensalada rusa. Dice que Roche es francés, que Pfizer es alemán y mezcla peras con bananas. Consigna que Biogénesis Bagó está entre los 20 laboratorios más importantes. Desconoce que esta empresa sólo está enfocada en salud animal.

Ensalada rusa para KPMG

Más allá de este punto, la consultora mantiene una mezcolanza básica respecto del origen del capital de las compañías top. Consigna que Roche es de capital francés, cuando es 100% suiza, y de hecho siempre lo ha sido. En segundo lugar KPMG afirma que el laboratorio insignia de los Estados Unidos, Pfizer, es de origen alemán.

Y como si esto no fuera suficiente, la auditora que en la Argentina está al mando de Ricardo De Lellis, indica que el laboratorio israelí Ivax es norteamericano. Es un dato más que grave. Hace ya 12 años que Ivax fue adquirido por el grupo Teva. Sin embargo KPMG no tiene actualizadas sus bases de datos.

Los de Farma no son los únicos errores. KPMG dice en su informe que la devaluación en la Argentina fue a fines del 2014 cuando en realidad fue en enero del 2014. También hubo otro tramo de devaluación pero en diciembre de 2015 cuando el gobierno de Mauricio Macri le puso punto final al cepo.

Aunque las equivocaciones no terminan allí. En un informe que se refiere a «laboratorios», la multi incluye en sus listas a Biogénesis Bagó, una compañía que está 100% enfocada en salud animal. Claro que los rankings no son propios, sino que los toma prestados de la revista Mercado.

De todas maneras, los equívocos no están limitados al campo de Farma. Aparecen errores tales como la fecha en la que se registró una de las recientes devaluaciones del peso en la Argentina. Dicen que fue a fines del 2014, pero en realidad fue en enero de ese mismo año.

Precios y confusiones

La empresa de auditoría aborda también el tema de los precios. Dice textualmente: «la industria farmacéutica se estructura en torno a los laboratorios que establecen los lineamientos en cuanto a precios, márgenes, mecanismos de financiamiento, y retribuciones a los diferentes actores de la extensa cadena de valor del sector.»

El informe KPMG parece tomado de una tesina de estudiante universitario que a duras penas logró aprobar con cuatro. Pese a esto, la firma de auditoría tiene la ventaja de ser contratada en el país, por “default”. Esto es a causa de que las multis farmacéuticas cierran acuerdos globales para que le presten servicio en todos los países en los que opera. Así están las cosas.

Aunque la compañía omite un dato que no es menor. Se trata del acérrimo control de precios realizado durante la gestión del Secretario de Comercio Guillermo Moreno en el período 2006-2013 y luego por Augusto Costa hasta el cambio de época encabezado por Mauricio Macri.

De modo que, en este extenso lapso la industria farmacéutica no fue capaz de decidir por sí misma, ni fijar ningún tipo de precio. Todos eran absolutamente controlados por la mencionada área de gobierno.

Claro que esto no es lo único que resalta en el confuso reporte de KPMG. Al analizar el comportamiento de la industria, la auditora dice al referirse a los precios constantes, que «tomando como referencia el año 2005, puede apreciarse que tal incremento llegó al 89% entre 2005 y 2015, lo que pone de relieve que gran parte del crecimiento en la facturación nominal estuvo explicado por la variación de los precios«. Afirma que los mismos crecieron en más del 300% en igual período.

En este apartado omite realizar una comparativa sobre el aumento de precios, pero frente a otras industrias. Esto dejaría a la vista que los incrementos en los productos del sector Farma, fueron los que quedaron más rezagados durante toda la década, en comparación con cualquier otro sector de la economía.

Genéricos, PyMes y más

La consultora a través de sus firmantes Christian Quintian, y Matías Cano, pretende describir la dinámica de la industria local y el peso de los diferentes sectores de acuerdo al tamaño y al capital. Es allí donde emite un concepto trasnochado. Dice que las PyMes «se han visto favorecidas por la ley de genéricos sancionada en el 2002″ porque según ellos compiten vía precios.

Sin embargo, cualquier actor del sector sabe de memoria que las PyMes, fundamentalmente nucleadas en las cámaras COOPERALA y CAPGEN, se vieron fuertemente perjudicadas. Fue debido a la ecuación aumento de paritarias y de costos que tuvieron que enfrentar a los precios freezados que en farma se bloquearon por al menos una década. Con esta desfavorable y sencilla cuenta, a las pequeñas empresas no les cerraban, ni les cierran los números.

De hecho, fue público que varias de ellas terminaron en convocatoria de acreedores o con problemas financieros de diferente índole. La primera que dio el aviso fue HLB Pharma, y siguieron las firmas nacionales Roux Ocefa, el laboratorio Bajer, y el de genéricos Veinfar. Esto por sólo citar a las que llegaron a situaciones más extremas y cuya crisis está documentada.

Proyecciones

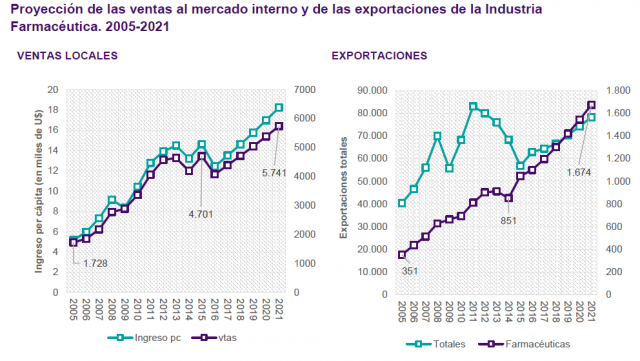

Ya en el campo de las proyecciones, no podríamos clasificar en términos de «errores» o «equívocos» a los conceptos de KPMG. Sin embargo, la decena de fuentes consultadas por Pharmabiz coinciden en que el informe «infla la proyección sobre el sector» y hay coincidencia plena para quienes conocen el paño, en que las expectativas 2017 serán más que acotadas.

¿El motivo? Hay dos razones fundamentales. Por un lado aparece el coto que el gobierno le está poniendo a la cobertura del 100% para los medicamentos vía PAMI, y la gran retracción en la facturación que ello va a significar. También por supuesto, el efecto control de precios, que aunque en menor medida, va a seguir vigente.

En el mismo apartado y al intentar contextualizar a la industria farmacéutica Argentina, KPMG la compara con la de otros países de la región. Dice que el país compite en el continente con naciones como Brasil, Venezuela o México.

Los dos principales países de la región son claros pesos pesados en materia de industria farmacéutica. Pero KPMG cuela a Venezuela porque confunde seguramente su posición en los rankings de ventas de las auditoras que miden ventas en farmacias. Allí Venezuela, siempre está en el top five, en función de su elevada inflación, y por tanto, sus altos precios. El país presidido por Nicolás Maduro, no compite en ninguna categoría con el sector farmacéutico local. Ni en materia regulatoria, ni en el ámbito de la producción -claramente allí las compañías nacionales no tienen peso propio, y mucho menos es un destino elegido por las multis para instalar sites de manufactura. Tampoco claro, tiene una tradición de farmacéuticas de estirpe local.

En definitiva, el informe KPMG parece tomado de una tesina de estudiante universitario que a duras penas logró aprobar con 4. Pese a esto, la firma de auditoría tiene la ventaja de ser contratada en el país, por «default». Esto es a causa de que las multis farmacéuticas cierran acuerdos globales para que les presten servicio en todos los países en los que opera. Así están las cosas.

Increible!!¡¡ Una verguenza. Muy buenas las aclaraciones

Yo no tomaría a un ex empleado de KPMG con todos los master e idiomas que poseen para hacer los informes, no inspiran confianza, una secretaria de farma conoce mas que ellos.- Por dios! y por esto cobran?

De terror … Vergonzoso

Impresentable bajo todo punto de vista.

Lo peor no son los errores de la auditoría, sino la falta de criterio y conocimiento de quiénes aceptan esos datos sin plantear discrepancias. De esa manera, no podría un señor hacer el papelón de presentarse como gerente de B. Intelligence. Siga. Siga.