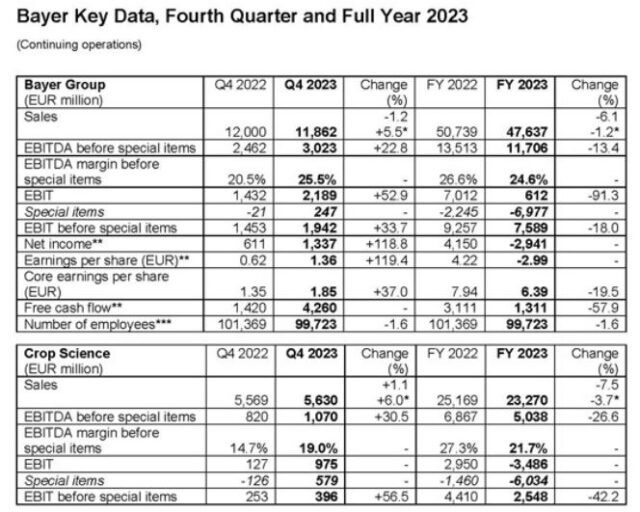

La alemana Bayer presentó este martes sus estados contables anuales, en los que reportó una caída en ventas del -6,1% a €47.637 millones. Ajustado por tipos de cambio y portfolio, el descenso fue del –1,2%. La compañía dijo que postergará los planes de dividir al grupo para centrarse en mejorar el desempeño operativo, resolver litigios y pagar deudas.

Bayer Group publicó sus resultados correspondientes a su año fiscal 2023 en los que informó que sus ingresos retrocedieron un -6,1% anual a €47.637 millones. Considerando el ajuste por monedas y portfolio, la facturación global cayo un -1,2%. Ver Press Release

El negocio de Crop Science sigue siendo el de mayor peso, con un aporte del 48,8% a su facturación global. Esta división descendió un -7,5% hasta €23.270 millones. Esta disminución se atribuyó principalmente a precios significativamente más bajos para los productos a base de glifosato debido a la reducción de los precios de los genéricos, lo que resultó en una disminución ajustada por FX y cartera del -26,0% en las ventas de Herbicidas.

En el negocio de Corn Seed & Traits, las ventas aumentaron en un 13,8% gracias fundamentalmente a precios más altos. El negocio también aumentó en Fungicidas, que registró un crecimiento del 8,8%, impulsado por precios más altos en Europa, Medio Oriente y África y mayores volúmenes en América Latina y América del Norte. Las ventas de Soybean Seed & Traits aumentaron un 5,5% gracias a mayores ingresos por licencias en América Latina.

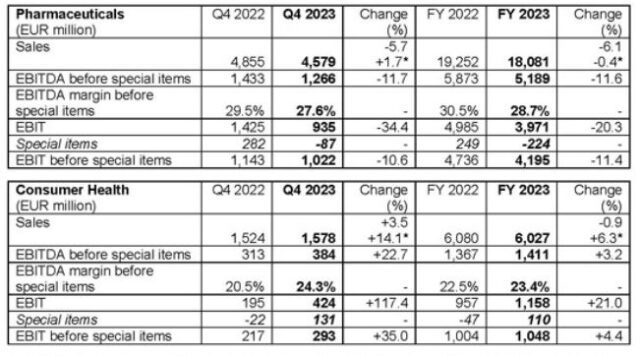

El negocio de Pharma descendió un -6,1% hasta €18.081 millones. Los lanzamientos de productos más recientes de la división lograron ganancias significativas, con tasas de crecimiento ajustadas del 93,6% para el medicamento contra el cáncer Nubeqa y del 160,6% para Kerendia, para el tratamiento de la enfermedad renal crónica asociada con la diabetes tipo 2.

La división también registró un crecimiento continuo de las ventas del fármaco oftalmológico Eylea, con un aumento del 5,6%, así como en el negocio de Radiología, que incluye las familias de productos Ultravist, CT Fluid Delivery y Gadovist.

El negocio de Consumer Health, en tanto, registró una ligera caída del -0,9% a €6.027millones en comparación al fuerte desempeño de esta unidad en 2022. El negocio aumentó en todas las regiones excepto en América del Norte, donde las ventas se mantuvieron al nivel del año anterior, explicó la multi.

La división registró incrementos ajustados por FX y portfolio del 12,1% en Dermatología, apoyado por la fuerte demanda de Bepanthen y Canesten, y del 11,5% en Dolor y Cardio. Las ventas en la categoría Alergia y Resfriado aumentaron un 6,8%, mientras que el negocio de Nutrición declinó un -0,4%.

En su discurso pronunciado este martes en la Financial News Conference celebrada en Londres, el director ejecutivo Bill Anderson hizo un balance de la situación. «Somos una empresa de ciencias biológicas de alto impacto, impulsada por una misión, con tres negocios sólidos, pero tenemos cuatro desafíos que deben abordarse con urgencia«, dijo el CEO refiriéndose a la pérdida de exclusividades y de la cartera de productos farmacéuticos en EE.UU, los litigios, los altos niveles de endeudamiento de la empresa y una «burocracia jerárquica que bloquea el progreso«.

Durante los próximos 24 a 36 meses, la compañía que tiene a Juan Farinati como presidente y CEO de la región Cono Sur pondrá su energía y enfoque en construir una sólida cartera de productos farmacéuticos, abordar litigios, reducir la deuda y continuar implementando su nuevo y radical modelo operativo de Propiedad Compartida Dinámica (DSO) para mejorar el desempeño, dijo Anderson.

El modelo DSO reducirá los niveles jerárquicos, reducirá la burocracia, racionalizará las estructuras y acelerará significativamente la toma de decisiones. La empresa estará totalmente centrada en los clientes y los productos, y cada uno de sus negocios será más ágil y eficaz que sus competidores, explicó Anderson. Estas medidas supondrán una reducción de €2.000 millones en costos organizativos anuales a partir de 2026, señaló.

En última instancia, DSO impulsará el crecimiento a través de una mayor proximidad al cliente y una innovación acelerada, lo que permitirá fortalecer la cartera de productos farmacéuticos. Además, el modelo permitirá a Crop Science fortalecer su posición de liderazgo en la agricultura a través de la innovación generacional, con 10 éxitos de taquilla que llegarán al mercado durante la próxima década. Consumer Health también estará en condiciones de superar a su competencia con sus marcas líderes.

Sobre la cuestión de la estructura de la empresa y una posible escisión del grupo, «nuestra respuesta es ‘ahora no’, y esto no debe malinterpretarse como ‘nunca‘», afirmó Anderson. «Por supuesto, mantendremos la mente abierta«, añadió. Dado el muy limitado margen de maniobra de la compañía, “nuestra prioridad es afrontar nuestros desafíos, impulsar el desempeño y crear flexibilidad estratégica. Estamos convencidos de que este enfoque es lo mejor para Bayer”.

Bayer publicó resultados anuales mar 5/03 a las 3:30 AM Argentina.